COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源: 上海伟星新材料科技有限公司 2024-04-09 17:28

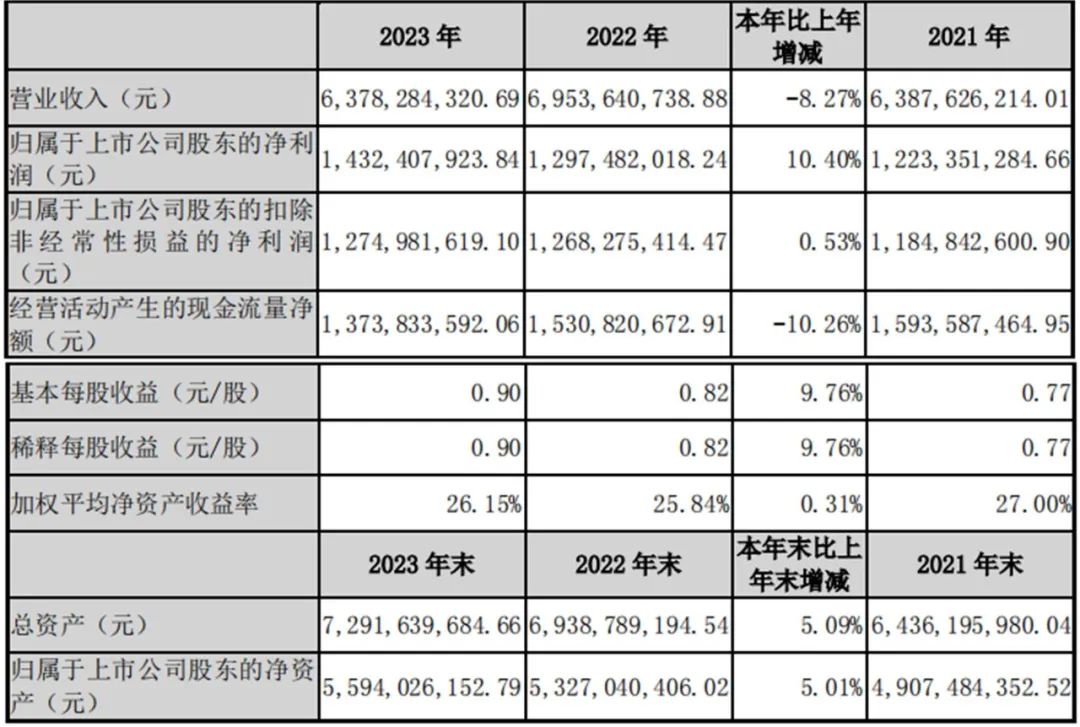

慧正资讯:4月8日晚间,伟星新材发布2023年度报告。2023年,伟星新材实现营业收入63.78亿元,较上年同期下降8.27%;归属于上市公司股东的净利润14.32亿元,同比增长10.4%;归属于上市公司股东的扣除非经常性损益的净利润12.75亿元,同比增长0.53%; 基本每股收益 0.9元 ,同比 增长9.76% 。 此报告公布后,为伟星新材的股价起到了提振作用,截止今日收盘,股价上涨5.65%,市场对公司未来的发展前景具有信心。

报告指出,2023年,国际形势严峻,国内经济面临重压,塑料管道行业在逆境中坚定信心,积极应对挑战,以创新为驱动,迈向高质量发展之路,行业整体展现出稳健的发展态势。

伟星专注于中高档新型塑料管道的制造与销售,产品涵盖PPR、PE和PVC三大系列,分别应用于建筑给水、市政供水及排水排污、电力护套等领域。此外,伟星积极实施“同心圆产品链”战略,尝试拓展室内防水、全屋净水等新业务,尽管目前新业务规模尚小。业务模式主要分为零售和工程两大板块,其中零售业务是主要的营收和利润来源,而工程业务则保持稳健的发展态势。在报告期内,伟星的主营业务及经营模式均未发生显著变化。

2023年,全球经济在多重压力下步履维艰,能源和大宗商品价格普遍下探。同时,房地产行业遭遇寒流,市场需求显著减弱,导致原材料价格整体维持低位震荡,使得伟星新材的原材料采购成本相较于上年同期有所下降,对盈利能力产生了一定积极的影响。

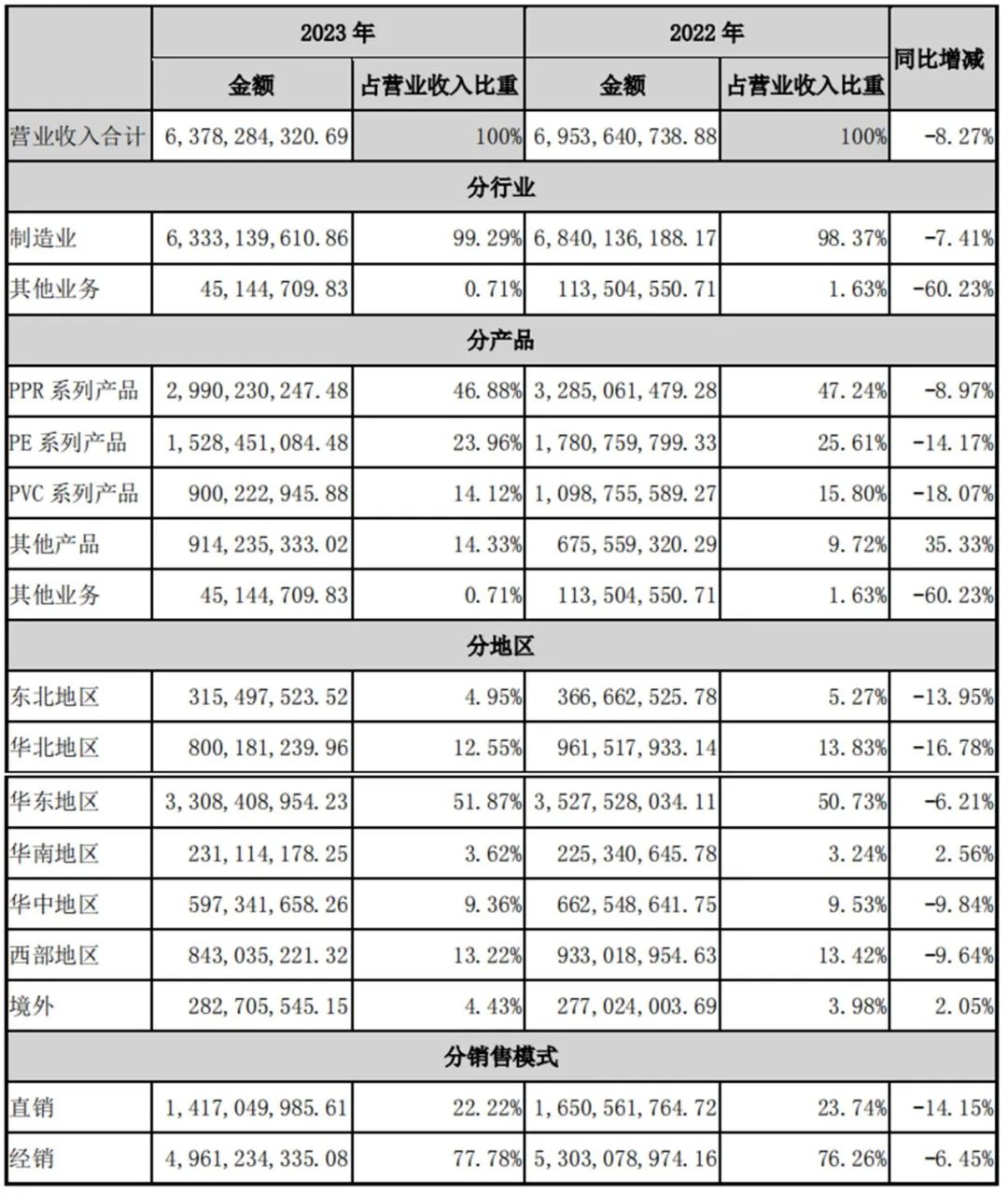

根据慧聪防水网了解,伟星新材发布的2023年报中显示:公司营业总收入中,PPR、PE、PVC管材管件业务收入占比分别为 46.88%、 23.96%和 14.12%。同时,伟星新材防水、净水业务收入在年报中归为其他产品收入,其他产品实现收入 9.14亿元,同比 增长35.33%。主要原因是伟星其他业务收入较上年同期减少60.23%,主要系本期原材料销售减少所致;

伟星其他产品收入、成本较上年同期分别增长35.33%、41.91%,主要系本期加大市场拓展力度,防水类产品及新加坡捷流公司业务增长较多,同时收购浙江可瑞及广州合信方园增加营业收入、成本归类到其他产品所致。

然而,全球经济形势依然严峻,世界经济复苏乏力,通胀压力持续,主要经济体的紧缩货币政策和地缘政治冲突给国际环境带来了更多不确定性。尽管国内经济已经有所恢复,但仍然面临着有效需求不足、社会预期偏弱等难题,企业们需要更加谨慎地应对市场变化,聚焦主业,推进其业务发展。

也就在今年1月,伟星集团三级子公司伟星咖乐以3.06亿元竞得上海金山第二工业区JSC1-1101单元08-13地块,并将该地块用于伟星咖乐“年产11万吨水性防水新材料生产项目”建设。这是伟星集团建设的第一个专业防水工厂, 意味着伟星集团防水业务步伐将加快推进,朝着做大做强防水业务迈进。

对于塑料管道行业来说,行业内竞争日趋激烈,同时受到房地产市场下行、消费动力减弱以及地方债务风险等多重因素的影响,企业的生存与发展面临着前所未有的考验。在这种背景下,行业内的“强者恒强、弱者离场”现象愈发明显,行业格局正在发生深刻变化。作为经过二十五年的稳健发展的企业,伟星新材沉淀了较强的核心竞争力。

关于2024年奋斗目标,伟星新材在公告中表示,2024年伟星新材营业收入目标力争达到73亿元,成本及费用力争控制在57亿元左右。伟星也将继续以“可持续发展”为核心,坚持高质量发展不动摇,以市场为导向,以客户为中心,聚焦重点,着力战略规划执行有效,快速发展。

在应对2024年的各种挑战和不确定性的过程,伟星采取了以下措施:

聚焦重点,全面提升市场占有率。聚焦管道优势产品,推进防水、净水业务,升级服务体系,多策并举赋能渠道,全面提升市场份额。

坚持“风险控制第一”,做好工程业务提质转型。市政工程优化布局,重点开发优质客户,提升经营质量。建筑工程聚焦优质客户加快业务拓展,提速转型落地,增强核心竞争优势。

有序推进国际化,拓展新商机。聚焦重点市场和领域,稳步推进国际化的布局,加快海外专业团队打造及业务拓展,提升伟星及捷流品牌国际影响力;同时加强风险管理与过程管控,进一步提升经营质量。

紧扣公司战略,做好保障措施落地。通过科研保障、智造保障、品牌保障、服务保障、组织保障、机制保障、财务保障、数字化保障体系的实施落地,全面赋能组织与团队建设,全力支持市场拓展,全线保障战略目标有效达成。