COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:专家库 作者: 叶丹 2022-10-21 11:17

珠光颜料行业概述

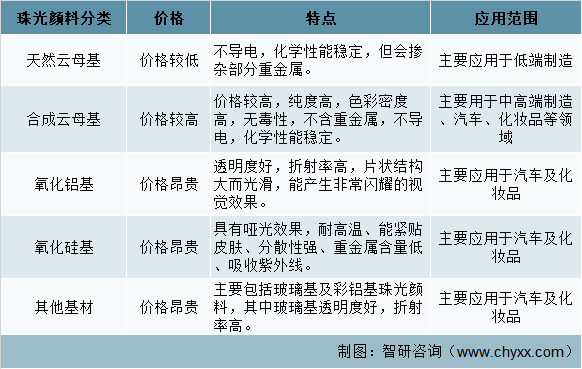

珠光颜料是一种光学效应颜料,通过特别技术将云母片包裹一层或多层金属氧化物,光经过珠光粉的折射,产生不同的色彩,通过调整核心基材和包裹的金属氧化物,达到不同的视觉效果。从原材料构成来看,珠光颜料主要可以分为天然云母基、合成云母基、氧化铝基、氧化硅基、玻璃基等几大类型。

珠光颜料主要产品分类、特点及其应用范围

珠光颜料行业的上游为原材料供应商,包括天然云母、合成云母、金属氧化物前体、以及其他原材料。珠光颜料的颜色范围几乎包含色谱上所有的颜色,因而珠光颜料具有广泛的应用场景,包括涂料、汽车、油墨、化妆品、塑料等。和无机颜料、染料相比,其色泽效果好,光泽度高,同时具有有机颜料或金属颜料所不具备的无毒性、耐候性,因而珠光颜料正在逐步替代一些传统颜料,应用范围日益宽广。

珠光颜料行业产业链示意图

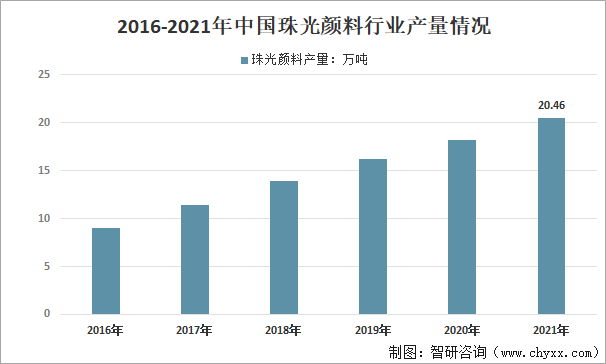

珠光颜料产量

中国珠光颜料行业起步已超30年,相关生产技术在行业发展过程中不断提升,部分头部企业的珠光颜料生产技术已达到国际一流水平,具备高端产品生产能力。近几年,我国珠光颜料行业产量快速增长,从2016年的9.03万吨增长到了2021年的20.46万吨。

本文摘自智研咨询发布的《2022-2028年中国珠光颜料行业发展战略规划及投资方向研究报告》

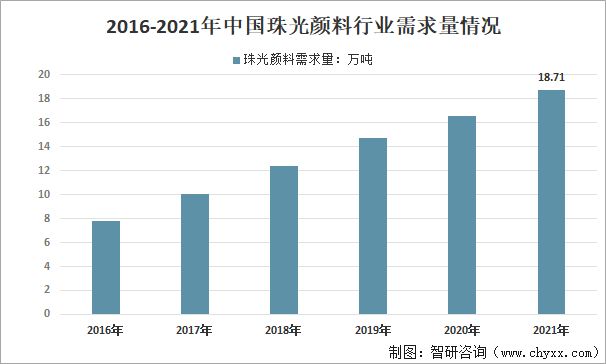

珠光颜料需求

颜料市场替代空间巨大;中国居民消费升级,促进珠光颜料需求量上涨;中国头部企业珠光颜料技术已达国际先进水平,已初步进入高端下游客户供应链,为中国珠光颜料行业进一步发展提供保证。在三大因素的推动下我国珠光颜料市场需求不断增长。数据显示,2021年我国珠光颜料行业需求量18.71万吨,同比增长了13.12%。

珠光颜料主要下游需求来自涂料、塑料、油墨、汽车和化妆品等领域。目前,涂料、塑料等领域珠光颜料用量最大,增速相对平稳,而汽车和化妆品等领域珠光颜料属于高端领域,渗透率正在快速提升。数据显示,2021年我国涂料领域珠光颜料需求量达5.85万吨,占比31.27%;塑料领域需求4.04万吨,占比21.59%;化妆品领域需求2.75万吨,占比14.70%。

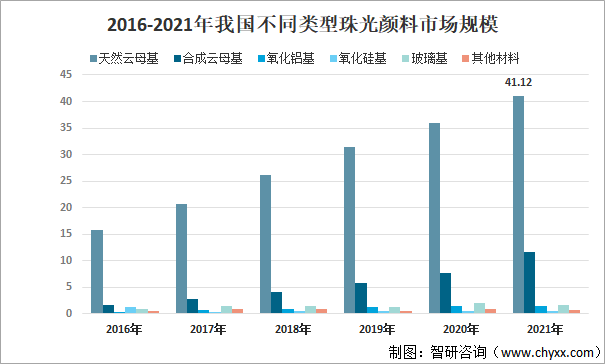

珠光颜料市场规模

受益于中国珠光颜料产能不断扩大以及下游应用领域持续增加,中国珠光颜料行业市场规模持续增长。中国珠光颜料市场规模从2016年的20.56亿元增长至2021年的57.08亿元,2016年以来规模复合增速为22.66%。

目前,云母基材的珠光颜料应用范围最广。数据显示,2021年我国天然云母基珠光颜料市场规模为41.12亿元,占比72.04%;合成云母基珠光颜料规模为11.63亿元,占比20.37%;氧化铝基珠光颜料规模为1.51亿元,占比2.65%。

从应用领域来看,2021年我国涂料领域珠光颜料市场规模达14.53亿元,占比25.46%;塑料领域应用规模10.04亿元,占比17.59%;油墨领域应用规模7.25亿元,占比12.70%;汽车领域应用规模4.58亿元,占比8.02%;化妆品领域应用规模8.51亿元,占比14.91%。

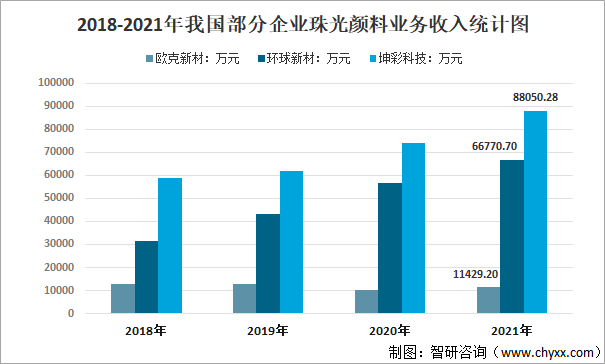

珠光颜料市场竞争格局

中国珠光颜料市场除少数具备高端产能的头部企业,多数企业集中在客户分散、利润空间小的低端珠光颜料市场,行业竞争激烈。而以坤彩科技、欧克新材、七色珠光为代表的少数大型珠光颜料生产企业由于具备高端产能,成功打入高端下游厂商供应链,且已形成规模经济效益,具备较高的利润水平,与国际头部企业的差距在逐步缩小。在国内珠光颜料领域,坤彩科技和环球新材国际逐渐成为行业龙头,营收和净利润要远大于欧克新材,随着国内企业产能和技术的不断提升,行业马太效应将逐渐显现,国内龙头有望走向世界,提升国外业务占比。

珠光颜料市场趋势

珠光颜料行业属于战略新兴产业,目前我国珠光颜料行业呈现两大发展趋势:(1)中游生产企业逐渐向上游领域拓展,生产合成云母和二氯氧钛等金属氧化物前体,在保证供应和产品质量的前提下实现降本增效,拓展新市场;(2)下游市场需求逐渐多元化,汽车、化妆品等领域渗透率不断上升,未来市场空间较大。

资料来源:智研咨询整理

精品看市