COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:智研咨询 作者: 叶丹 2024-05-22 08:50

概述

防水涂料是一种液态施工的单组分环保型防水涂料,通常以聚氨酯预聚体为基本成份,加入无焦油和沥青等添加剂制成。它是空气中的湿气接触后固化,在基层表面形成一层坚固的坚韧的无接缝整体防水膜。防水涂料的原理是涂料涂刷在建筑物表面上,经溶剂或水分的挥发或两种组分的化学反应形成一层薄膜,使建筑物表面与水隔绝,从而起到防水、密封的作用。防水涂料经固化后形成的防水薄膜具有一定的延伸性、弹塑性、抗裂性、抗渗性及耐候性,能起到防水、防渗和保护作用。防水涂料有良好的温度适应性,操作简便,易于维修与维护。

行业政策

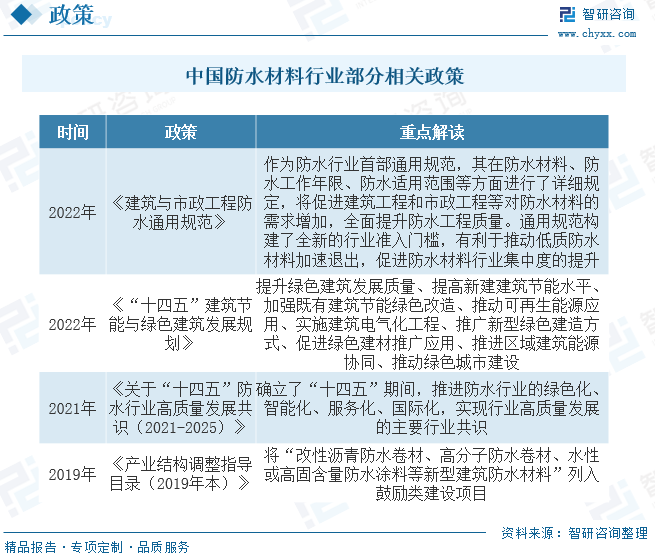

随着行业规范提升及“碳中和”“碳达峰”目标的持续推进与落实,防水行业成为重要监管领域。近年来,政府相关部门相继出台了一系列政策和规划文件,以规范和指导防水材料行业的良性、健康发展。防水涂料作为防水材料行业的重要组成部分,也将大大受益其中。

产业链

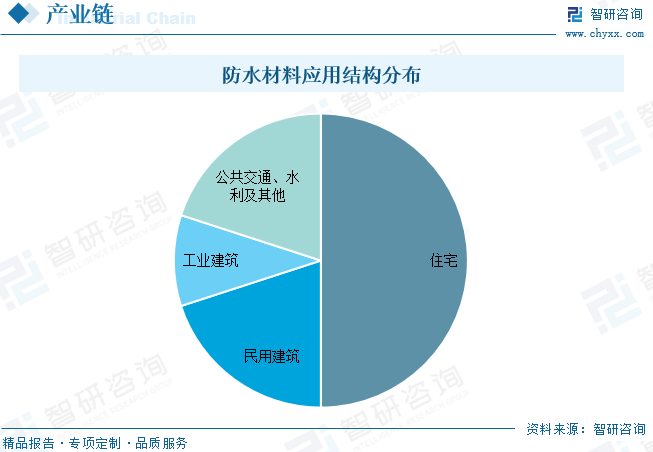

防水涂料行业产业链上游为原材料环节,主要包括SBS改性剂、沥青、聚醚、乳液、石蜡等;中游为防水涂料生产供应环节;下游主要应用于房屋建筑、工程建设、轨道交通、水利设备等领域。

防水材料在房屋建筑中主要用于地下室、屋面、厨卫、外墙等;在基础设施建设中用于高速公路和高速铁路的桥梁、隧道,城市道路桥梁、地下管廊和地下空间等市政工程,地下铁道等交通工程。从下游应用来看,住宅是下游应用最广泛的领域,占比50%,以地下室、厨房与卫生间、屋面为主,因细节处理较多,主要采用防水涂料。

发展现状

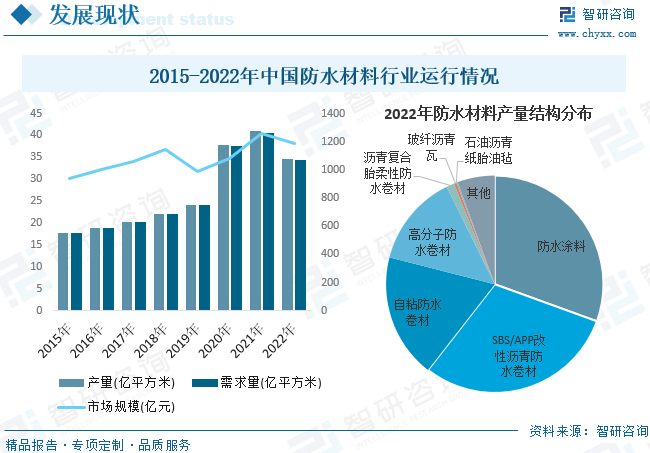

社会经济和城市化建设的飞速发展,建筑业的迅速崛起,对防水材料的要求也进一步提升,并带动了防水材料工业迅速发展。近年来,随着新的防水材料产品不断问世,防水材料行业规模呈快速增长态势。据资料显示,2022年我国防水材料行业市场规模约为1187.5亿元,同比下降5.5%;产量约为34.57亿平方米,同比下降15.5%;需求量约为34.3亿平方米,同比下降15.6%。从产量结构来看,防水涂料、SBS/APP改性沥青防水卷材和自粘防水卷材是我国防水材料产量占比前三的细分品种,产量占比分别在30.54%、30%和18.44%左右。

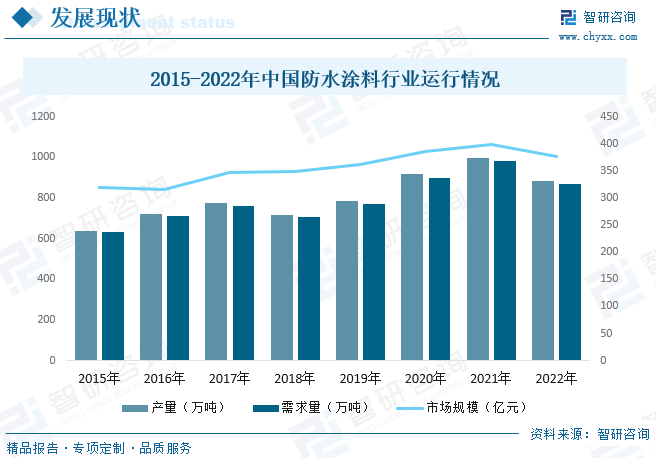

随着社会的发展,各行各业对防水涂料的需求越来越多,对其性能的要求也不断提高。近年来建筑工业发展趋势迅猛,防水涂料的需求加大,防水涂料的技术水平、实际应用和市场推广都取得了长足的进步,同时,在国家政府对铁路建设投资力度不断加大,铁路、地铁、城内、城际轻轨等基础设施建设规模高速增长的推动下,我国防水涂料行业规模快速扩张。据资料显示,2022年我国防水涂料行业市场规模约为376.3亿元,同比下降5.5%;产量约为885.6万吨,同比下降11.3%;需求量约为870.4万吨,同比下降11.2%。

重点企业

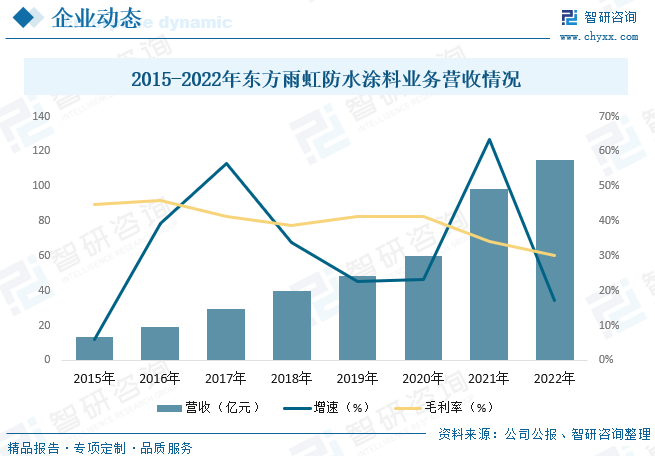

东方雨虹成立于1995年,致力于新型建筑防水材料的研发、生产、销售和防水工程施工业务领域,目前已形成以主营防水业务为核心,民用建材、建筑涂料、特种砂浆、建筑粉料、节能保温、建筑修缮、非织造布、特种薄膜等多元业务为延伸的建筑建材系统服务商,在研发实力、产品综合竞争力、工艺装备、应用技术、销售模式、专业的系统服务能力、品牌影响力等方面均居同行业前列,成为中国具有竞争性和成长性的行业龙头企业,行业地位突出。据资料显示,2022年东方雨虹防水涂料业务营收为115.05亿元,同比增长17.15%,毛利率为30.03%。

发展趋势

需求增长为行业发展提供强劲动力。随着社会的发展,各行各业对涂料的需求越来越多。近年来建筑工业发展趋势迅猛,防水涂料的需求加大,防水涂料的技术水平、实际应用和市场推广都取得了长足的进步。随着城乡一体化建设和工业区建设、旧城改造而进行的大量基础设施建设的稳步推进,以及我国政府不断加大轨道交通建设投资力度推动下铁路、地铁、城内、城际轻轨等基础设施建设规模的高速增长,都将为我国防水涂料行业的发展提供强劲动力。

行业集中度不断提升。目前,国内建筑防水行业集中度较低、市场较为分散、竞争不够规范,“大行业、小企业”依旧是行业发展标签。防水生产企业众多,除少部分企业整体水平较高外,大多数企业规模小、技术水平及生产工艺落后,市场充斥假冒伪劣、非标产品,落后产能过剩,行业竞争不规范,行业环保问题突出。近年来,随着质量监督、打假质检、环保督查、安全生产、绿色节能等监管及产业政策对防水行业的逐渐规范,以及产品结构优化升级,下游客户对防水产品品质要求不断提高,大型防水企业的竞争力逐步增强,防水制造行业市场集中度将呈现逐年上升趋势,并逐步向龙头企业聚拢。

来源:智研咨询

精品看市