COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧正资讯 2024-04-01 17:33

慧正资讯:3月28日,中国联塑发布截至2023年12月31日止年度全年业绩公告。2023年,中国联塑收入同比 增加0.3%至 308.68亿元;毛利 81.21亿元;年内溢利 23.20亿元。每股基本盈利为人民币 0.77元。

整体收入基本持平为308.68亿元(2022年:307.67亿元)。毛利为81.21亿元(2022年:82.41亿元),毛利率维持平稳于26.3%(2022年:26.8%)。

中国联塑表示,业绩变动的原因主要由于塑料管道系统业务整体销量增加,受惠于年内原材料成本下降而及时调整平均售价;及毛利率低于塑料管道系统业务的其他业务的收入贡献增加。

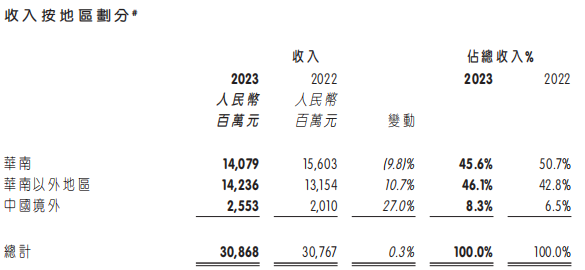

报告期内,从各地区的收入数据来看:

报告期内,中国联塑华南区域收入140.79亿元,与2022年度收入156.03亿元相比,同比增长19.81%,占总收入的45.6%;

华南以外地区收入142.36亿元,与2022年收入131.54亿元相比,同比增长10.7%,占总收入的46.1%;

中国境外区域收入25.53亿元,与2022年收入20.10亿元相比,同比增长27.0%,占总收入的8.3%。

综合来看,中国联塑的主要市场继续为华南市场,占集团总收入为45.6%(2022年:50.7%),其他地区的收入占比为54.4%(2022年:49.3%)。此外,截至2023年12月31日止年度,中国联塑于全国各地的独立独家一级经销商数目增至2,853名(2022年:2,786名)。

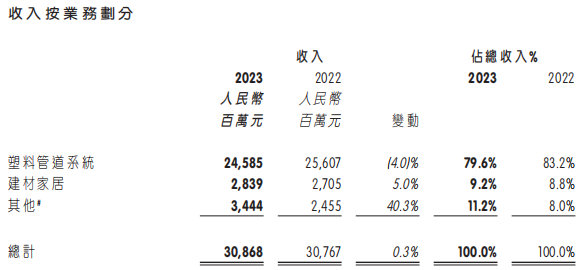

从各业务收入数据来看:

报告期内,中国联塑塑料管道系统收入245.85亿元,同比增长4.0%,占总营收的79.6%;

建材家居产品收入28.39亿元,同比增长5.0%,占总营收的9.2%;

其他业务收入34.44亿元,同比增长28.1%,占总营收的6.1%。

2023年,为了有效对冲房地产投资下滑的趋势,确保经济稳定增长,政府主导的基础设施投资持续加大力度。中央层面政策明朗,不断释放对基建投资的扶持信号,中央财政在第四季度增发国债万亿元,主要投向基建领域,预期基建投资将实现边际回升,从而提振经济。随着国债资金逐步落实到具体项目,水利建设投资中的排水、供水、市政及农田工程项目有望得到加速推进。

中国联塑也表示,这一系列的工程进展,将进一步推动水泥、防水、管网投资、水利设计和施工等相关需求的增长。为塑料管道系统行业带来庞大发展机遇。

2023年环境复杂多变,承压发展

2023年是疫情后复苏的一年,国家经济工作坚持稳中求进的总基调,推动高质量发展,全面做好稳增长、稳就业、防风险的工作,国家面对全球宏观经济和地缘政治波动的大环境影响,企业的经营环境仍然充满挑战和不明朗性。

中国联塑多年来本着自身的竞争优势 ,作为中国领先的大型管道建材产业集团,拥有过万多种产品 ,是中国建材家居领域产品体系齐全的生产商。中国联塑也将把握利好的国家政策对基础设施和管道的稳定需求,顺势而为,在波动的大环境中稳中求进,为股东和投资者继续创造理想回报。

在过去的一年中,中国联塑荣获2023年资本市场影响力企业、年度港股2023年度成长力上市公司100榜 、 大国品牌2023年度价通最受欢迎企业、2023年度中国家居冠军榜行业领军品牌、2023央国资房地产开发企业优选供应商(民族品牌)·管件管材类等。此外,同时位列中国轻工业二百强第26名及中国轻工业科技百强第9名,亦得国家教育部科学技术进步奖一等奖,再次见证了中国联塑的多元化实力。

2024年充满挑战,管材与防水协同布局

2024年,基建投资仍将成为经济增长的主要发力点,预期有望保持高增长,年初,各地积极扩大有效益投资,加大力度部署落实2024年重大工程,交通、能源、水利、新基建等项目接连开工,国家基础设施建设不断向前迈进。

而防水业务与塑料管道业务具有高度的协同性,随着基础设施建设的深入推进,防水材料和塑料管道的需求将持续增长,这也为中国联塑提供了业务多元化发展的新方向。

作为“跨界”入局防水领域的中国联塑,早在2021年便以2.54亿的重组资金成功收购中油佳汇,正式开启防水领域的新征程。如今,中国联塑借着塑料管道和防水领域的双重优势,紧抓基建投资的黄金机遇,不断推动业务创新与发展。

COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000