COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧正资讯 2024-09-05 17:00

慧正资讯:8月23日晚间,伟星新材也发布了2024年半年度报告。

01

营收23.43亿,“同心圆”战略已初显成效

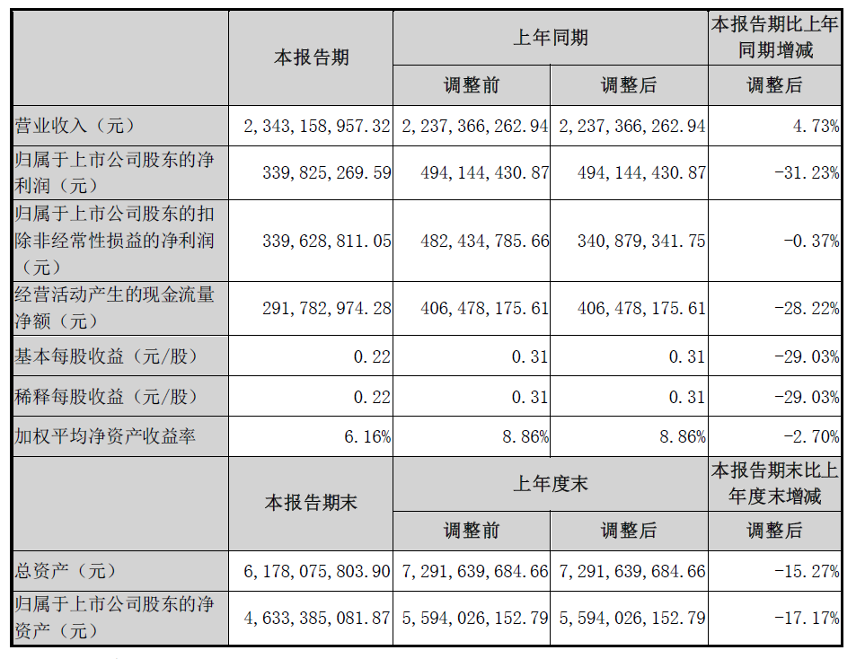

报告期内,公司实现营业收入23.43亿元,同比增长4.73%;归属于上市公司股东的净利润3.398亿元,同比下降31.23%;归属于上市公司股东的扣除非经常性损益的净利润3.396亿元,同比下降0.37%;基本每股收益0.22元。

针对业绩的变动,财报中也给出了解答,伟星的主营产品广泛服务于建筑内给排水、城乡给水/排水排污、采暖、燃气等关键领域,这些领域的发展与国民经济的整体走势、宏观政策调控、经济景气度及消费者信心相关。在当前国内外经济环境不确定性增加的背景下,上述因素的波动直接影响了公司的盈利表现。同时,随着塑料管道行业的发展与成熟,行业内品牌企业间的角逐愈发白热化,伟星在保持发展的同时,也面临着来自国内外多方面竞争的压力。

主要财务数据同比变化情况

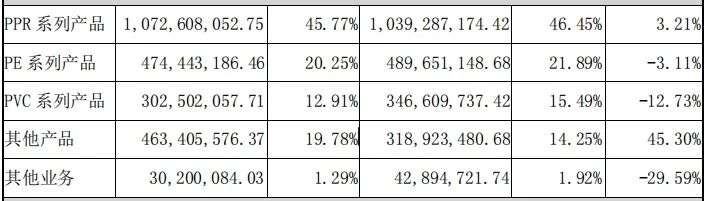

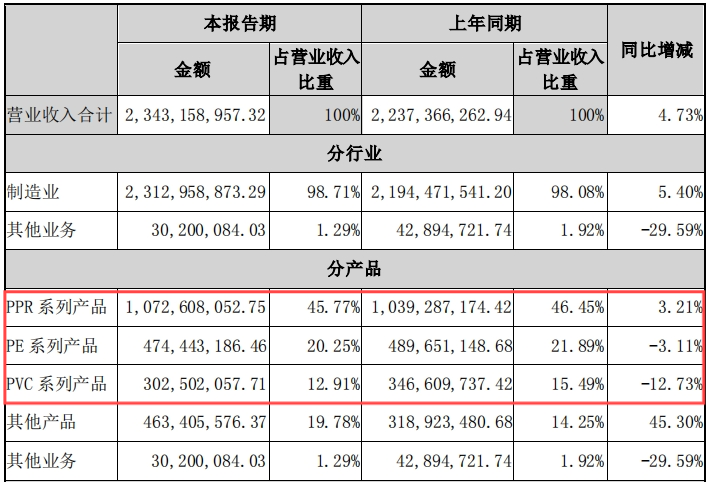

分产品来看,PPR、PE、PVC管材管件业务实现营收10.73亿、4.74亿、3.03亿。毛利率分别为59.11%、29.73、20.99%。

此外,根据报告指出,伟星围绕“同心圆产品链”战略,积极拓展防水、净水业务等。报告期内,公司加速推进“同心圆”战略,积极推动防水、净水等其他产品的市场拓展。在伟星新材半年度营业收入构成中,包括防水在内的其他产品实现营收4.63亿元,同比增长45.30%,毛利率为31.16%。这也意味着“开启彩色环保新时代”的咖乐防水成为了公司的新增长点。

02

防水和境外业务大幅增长,背后另有“故事”?

防水业务大幅增长的背后,是伟星新材依托已有的管材品牌和销售渠道,近年来一直在拓展防水、净水业务。据了解,2020-2023年,伟星包含防水、净水业务在内的其他业务营收分别为2.27亿、4.10亿、6.76亿、9.14亿,逐年递增,但相比于防水的头部企业规模还较小。

面对近几年地产和基建的持续低迷,大力拓展新业务无异于承担了更多的风险,伟星的防水在内的其他产品能在2024上半年能取得4.63亿并保持增长实属不易 ,并且也有望继续实现增长。在同期公布的行业财报中,有的企业防水产品均出现了一定程度的下滑,虽然行业内的企业都受到了地产的影响,但是总有人能够找到逆势增长的办法。

为了进一步增强防水业务的发展。年初,伟星新成功竞得金山第二工业区JSC1-1101单元08-13地块,并在7月即启动了“年产11万吨水性防水新材料项目”的建设。该项目总投资高达3亿元,预计建成后将实现年产值约6.1亿元,成为伟星新型建材领域的重要生产基地。

此外,伟星新材在海外市场也取得了一定程度进展, 继2023年海外业务取得2.83个亿的收入之后,2024上半年海外业务收入同比增长27.39%至1.68亿,占总营收的7.16%。 并且目前伟星的境外发展主要聚集在新加坡、澳大利亚、马来西亚、泰国。根据今年投资者接待日一些消息的透露,伟星也计划在未来依靠泰国市场 进一步拓展至越南、缅甸、老挝、柬埔寨等周边市场。

目前来看,伟星的海外业务已经是站稳了脚,从摸着石头过河,这两年已经到达了河对岸,以后就可以大展身手了。

03

积极合理应对,力争全年73亿目标

“2024年伟星新材营业收入目标力争达到73亿元”,这是伟星在2023年报中提到的2024年奋斗目标,对于塑料管道行业来说,“强者恒强、弱者离场”已经成为了普遍现象,如今时间已过半,伟星实现营收23亿,但距离全年目标尚有近50亿元的差距,毕竟防水和境外业务的大幅增长也相对份额较小,更多的是需要在主要产品上想出增长的办法。更加考验伟星执行力与市场适应能力,如何在后半程加速冲刺、实现跨越式增长才是更重要的问题。

从伟星上半年重点开展的经营管理工作来看(聚焦重点,深耕零售,逆势攻坚提升市占率;坚持“风险控制第一”原则,持续推进工程业务提质转型;稳扎稳打,有序推进国际化战略步伐;以强协同、数字化为引擎,持续推进技术创新与制造升级;加强品牌建设,提升品牌形象与影响力;紧扣公司发展战略,做好组织保障),伟星在上半年的征程中已展现出了逆势的韧性,虽然经营商面临一定挑战,但通过积极的布局和合理的应对,全年力争73亿的目标仍有实现的机会。