COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧正资讯 2024-11-04 17:45

慧正资讯:10月29日晚间,伟星新材披露了2024年三季度报告。

01

市场和经营承压,营收37亿

报告显示,2024年前三季度,伟星新材实现营业收入37.73亿元,同比增长0.71%;实现净利润6.24亿元,同比下降28.64% ;经营活动产生的现金流量净额8.12亿元,同比增长1.12%,在市场需求和经营承压下,继续保持了高质量经营状态;基本每股收益0.40元,同比下降27.27%。

其中,2024年第三季度,实现营收14.30亿元,同比下降5.24%;实现净利润2.84亿元,同比下降25.27%;基本每股收益0.18元,同比下降25%。

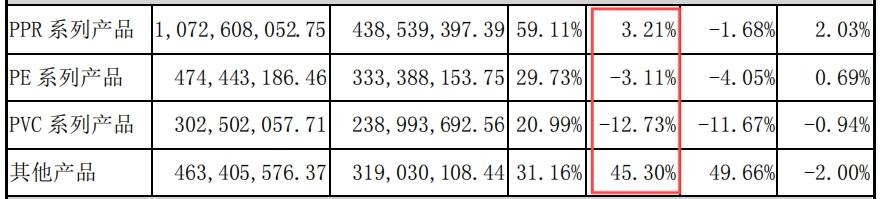

今年上半年地产需求疲弱,在半年报中伟星的PPR产品收入10.7亿元,逆势同增3.2%,毛利率59.1%;PE、PVC受市政、基建等开工和建设进度放缓等影响,收入同比下降3.1%和12.7%,占营收比重前三的管材产品收入出现下滑,这也是收入放慢脚步的主要原因。

此外,根据伟星内部人士指出,伟星的第三季度综合毛利率有所下降,一是因为销售规模下降,其规模效应减弱;二是并购浙江可瑞等,业务毛利率低于公司原有业务;三是产品结构调整,高毛利产品占比相较去年同期有所下降。

02

连续四年增长,防水是未来重点培育的新主业

10月30日,发布三季度报告的第二天,伟星接受机构调研时表示,防水和净水业务都是公司重点培育的新主业,我们希望其成分为公司未来发展新的增长极。目前防水业务推进正常,净水业务仍在进一步调整优化中。

今年上半年主营业务以外的防水业务则表现亮眼,实现了包括防水在内的其他产品营收4.63亿,同比增长45.30%。 此外,在2020-2023年,伟星包含防水、净水业务在内的其他业务营收分别为2.27亿、4.10亿、6.76亿、9.14亿,今年也有望继续实现增长。可见,虽然伟星新材塑料管道等主营产品仍持续承压,但多元业务布局却已经出现。得益于2016年提出的 “同心圆多元化”战略,在主营业务的基础上,稳步推进防水、净水等产业链的延伸与拓展。

目前,伟星的资本开支主要为生产基地的扩建、设备的新增与智能化改造等。近几年来,伟星新材的资本开支基本上保持在每年2-3亿元的规模。特别是在今年上半年,伟星投资3亿元在上海金山建立了第一个专业防水生产基地。同时,这也是伟星建设的第一个专业防水生产基地,朝着做大做强防水业务的方向迈进。

为什么在现在的逆势之下的市场,伟星已然能保持防水业务的持续增长,主要是将零售业务核心的战略定位,目前伟星的零售业务、工程业务销售收入占比大致为68%:32%。近年来,大多数头部防水企业为摆脱地产依赖,正在将目光转移聚焦在C端,扩大C端影响力,加快防水C端市场的开拓。 据了解,伟星的零售产品主要通过“产品+服务”的模式进行销售,这种销售模式赋予了零售产品更大的溢价空间,同时也增强了渠道的议价权,能够维持较高的利润空间。

03

全年销售73亿仍有差距,未来加快市场拓展

2023年,伟星的营收出现上市以来的首次下滑局面。进入2024年后该情况有所改变,但是也不尽人意,主要也是受市场影响较大。今年上半年,伟星新材在回答投资者问题时曾表示,企业定的2024年的目标是营业收入力争达到73亿元。成本及费用力争控制在57亿元左右。

但是目前来看,2024前三季度销售收入与年初制定73亿的目标差距较大、同心圆业务拓展等的速度不够快等不足。伟星表示,将进一步加大战略执行落地和市场拓展的力度,在各个层面提升管理精细化和颗粒度,从而推动公司持续稳健发展。

今年4月,邀请刘诗诗担任公司水生态代言人,希望通过刘诗诗的高人气和正面形象,进一步提升品牌知名度,扩大市场份额。此外,伟星目前还拥有一级经销商1000多家,终端营销网点31000多家,同时围绕“同心圆产品链”,积极拓展室内防水、全屋净水等业务,在下半年仍有机会完成销售目标。