COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧正资讯 2024-11-07 17:47

慧正资讯:近日,随着各企业2024年第三季度财报的陆续发布,反映出近年来涂料和建筑市场下滑,目前尚未得到“根治”。对于亚士而言,这对业务的发展和业绩表现产生了重要影响。

01

“全年同增10%-30%”的目标存在较大不确定性

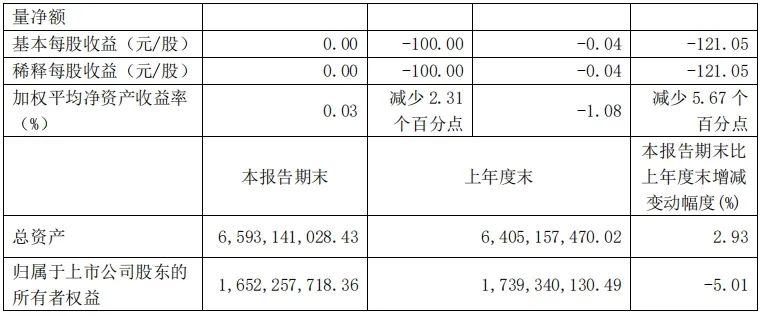

10月31日,亚士披露了2024年第三季度报告。前三季度实现营业收入17.24亿元,同比下降27.79%;归母净利润亏损1859.97万元,同比下降122.97%,主要系报告期公司销量减少,原材料价格上涨所致;扣非净利润亏损3669.7万元,上同比下降151.03%;经营活动产生的现金流量净额为-2.21亿元,上年同期为6552.94万元,在主营业务运营层面正面临一定的资金流动性挑战。

此外,2024年第三季度,亚士实现营收6.82亿元,同比下降24.39%;归属于上市公司股东的净利润53.46万元,同比下降98.72%,主要系报告期公司销量减少,原材料价格上涨所致。

今年四月,亚士在2023年报的总体目标中指出,“ 公司 2024 年度以“布局、理顺、出清、再起跑”为年度经营总基调,以“紧扣战略,紧咬目标,紧抓问题”为年度工作总体思路,营业收入目标确定为同比增长 10%-30%左右,”。然而,从前三季度的业绩情况来看,要实现这一目标存在较大的不确定性。销量减少、原材料价格上涨以及资金流动性挑战等多重因素都使得实现年度增长目标变得更加困难。

亚士作为一家大型企业,业务涉及多个领域,但企业对外部环境的依赖性也较强。近年来,市场环境的变化莫测,政策调整、行业竞争加剧等因素都对企业的发展产生了不小的冲击。而亚士在应对这些外部环境变化时,显得较为被动,抗压能力有待提升。

02

防水业务向好但难掩经营困境,主业持续承压

2020年7月,随着亚士第一卷防水卷材顺利生产,亚士正式进入防水行业, 2021年防水营收2.122亿,同增462.48%;2022年防水营收1.325亿元,同比下降37.55%;2023年防水营收2.58亿元,同比增长94.43%。

据亚士发布的第三季度主要经营数据公告显示,今年前三季度防水材料已经实现2.44亿元的营收,同比增长28.86%。其中,防水卷材销售额为2.03亿元,同比增长28.08%;防水涂料销售额为4093.81万元,同比增长32.89%。

今年上半年,亚士成为了中铁七局和中铁四局等大型企业的防水材料供应商,还中标了中国交通建设集团有限公司的防水材料采购框架协议,并成为了中城联采的防水材料中标单位。这些合作也为亚士的防水业务带来了一定的订单和收入来源。

尽管防水业务逆势增长,由于核心业务领域面临的巨大压力,防水的表现并未能掩盖公司整体经营的困境。今年可以说是亚士极为艰难的一年,经历了公司上半年净利出现上市后首亏,并且在房地产下行需求转弱下,涂料生意也越来越难做了。

作为一家依赖于房地产产业链的涂料企业,2024年亚士在行业首次提出“大零售”,也是为了开创多品类工程产品零售化,扩展商业边际,重构零售模式。现在的亚士试图拓展C端和以寻求新的盈利增长点。然而,大零售提出到现在也仅仅过了三个多月,并且在9月22日,亚士大零售才签约厦门第一批(12家)“一商一亿一百年”的终生制百年伙伴,未来的业绩回报仍需时间。

03

盈利困局的根源何在?未来亚士能否走出困境?

亚士业绩增长的放缓、盈利困局的根源何在?这与企业自身的经营策略和市场环境的变化有关。一是在面对市场变化时缺乏足够的灵活性和应变能力。另一方面是在内部管理、成本控制等方面也存在许多不足。此外,行业竞争加剧、政策调整等因素也对企业的盈利能力产生了不小的冲击,也加剧了亚士盈利困局的形成。

目前,在房地产工程下滑的时间节点,各个企业对零售渠道和小B渠道受到空前重视,例如东方雨虹、科顺、北新等等都开始聚焦零售渠道。在零售渠道东方雨虹今年前三季度实现营业收入78亿元,竞争对手的成功经验表明,聚焦零售渠道有助于拓展市场空间。对于亚士而言,这是一个值得借鉴的方向。

然而涂料和防水市场的竞争正在变得越来越激烈,利润越来越薄,对于亚士而言,防水业务逆势增长是桩好事,但是主业下滑严重,近年来原材料价格和价格战的持续,也让亚士这种企业饱受折磨,但下半年亚士将打造大零售作为重点工作来看,还是有打赢“复活赛”的机会的。然而,危机往往与机遇并存,面对业绩增长放缓和盈利困局的挑战,亚士的大零售又能否实现突破?拭目以待。

COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000