COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧正资讯 2025-03-27 17:58

慧正资讯:3月26日,北新建材披露了2024年度报告。其中,防水板块2024年实现营收46.31亿元,同比增长18.65%,增速远超行业平均水平。这一成绩单背后,隐藏着传统建材企业在行业寒冬中的生存法则,通过战略聚焦与资源重组,在存量市场实现逆势突围。

01

防水业务成业绩亮点,涂料业务对赌“失败”

根据2024年年报数据显示。报告期内,公司实现营业总收入258.21亿元,同比增长15.14%;归母净利润36.47亿元,同比增长3.49%;经营活动产生的现金流量净额为51.34亿元,同比增长8.45%;基本每股收益为2.159元,同比增长3.50%。

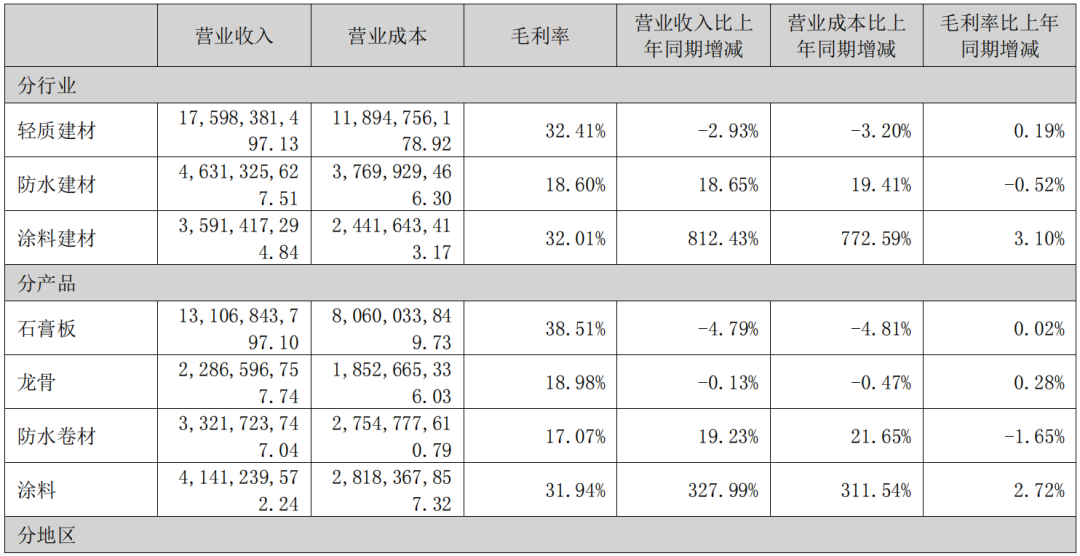

分行业来看,北新建材轻质建材2024年实现营收175.98亿元,同比下降2.93%;防水建材营收46.31亿元,同比增长18.65%;涂料建材营收35.91亿元,同比增长812.43%。分产品来看,石膏板营收131.07亿元,同比减少4.79%;龙骨营收22.87亿元,同比减少0.13%;防水卷材营收33.22亿元,同比减少19.23%;防水工程营收4.114亿元,同比减少8.09%;涂料营收41.41亿元,同比增长327.99%;其他营收25.53亿元,同比增长17.69%。

北新建材防水业务的逆势增长,是战略选择的胜利,2019年,北新建材防水业务并表营收为2.05亿元、2020年为32.87亿元、2021年,公司斥资20亿元创立北新防水,通过收购蜀羊防水、禹王防水等品牌,快速完成了全国布局,营收为38.71亿元、2022年为31.45亿元、2023年为39.03亿元。2024年防水板块营收又再一次创下了自2019年下半年进入防水行业以来的新高。

在防水业务增长的同时,涂料业务也表现亮眼。通过收购嘉宝莉涂料,北新建材进一步整合资源,涂料与防水业务的协同效应逐渐显现。但是,嘉宝莉涂料在2024年的业绩表现未能完全达到对赌目标。尽管涂料业务整体增长显著,但嘉宝莉的整合仍在磨合期,部分市场渠道可能尚未完全打通,根据年报数据,北新嘉宝莉2024年实现营业收入32.2亿元,净利润2.417亿元,综合收益总额2.417亿元,经营活动现金流量为-3950.26万元,负债总额为10.95亿元。

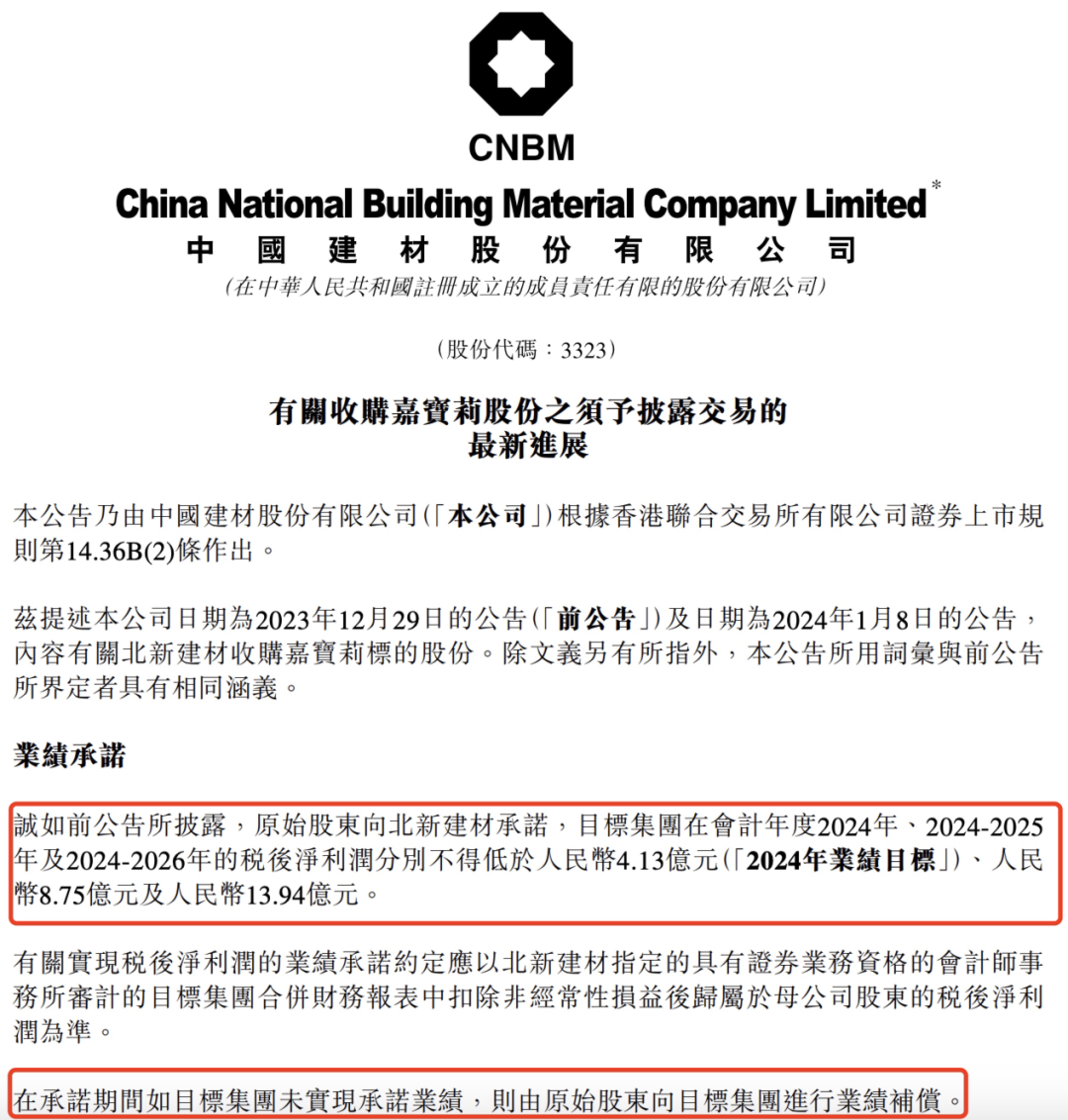

去年,北新建材在并购重组计划中附加相关对赌协议,对嘉宝莉公司的治理(表决权归属)、业绩承诺及分期转让股权交易额等作出要求,要求嘉宝莉在2024年、2024-2025年、2024-2026年的扣除非经常性损益的税后净利润不得低于4.13亿元、8.75亿元、13.94亿元。根据协议约定,由于嘉宝莉未完成2024年度业绩目标,北新建材将从约定2025年应支付给原始股东的股份转让价格407,382,261.26元中直接扣留该77,336,936.31元补偿金。同时,未来两年需实现8.75亿、13.94亿净利润,相当于2024年实际利润的3.6倍和5.8倍,压力更大了。并且正在石膏板营收同比减少4.79%至131.07亿元的背景下,一边是来自赛道上的其他选手的压力,一边是市场正在催促企业加速向系统解决方案商转型。一连串数据的背后,更像是防水逆袭与行业阵痛的双面叙事

02

防水业务再次逆势增长

北新建材防水业务的逆势增长,不是没有原因。2024年,北新防水的步伐明显加快,多个重点项目的相继开工,5月,北新建材全椒防水材料产业园项目在安徽滁州举行举行开工奠基仪式。9月,北新防水(广东)有限公司计划总投资1300万吨扩建改性沥青生产线、民建涂料项目;北新防水(咸阳)有限公司计划投资4330万元实施卷材、涂料技改技措及配套辅助设施升级改造项目;还计划投资1390万元建设防水建材生产线提质项目;2024年末,北新建材扩建改性沥青生产线、民建涂料项目环境影响评价文件作出批准决定,一系列的防水投资也为2024年的业绩提供了基础。

此外,北新防水的高增长的背后是一套独特的资源整合战略,2019-2021年间通过收购蜀羊、禹王等区域龙头,快速填补市场空白。并且目前北新建材的海外业务聚焦东南亚、中亚、中东、环地中海和欧洲四大区域。以全业务“走出去”分阶段实施,抢先布局优势产业石膏板,跟进防水、涂料产业布局,未来防水业务继续突破也是必然的。

目前,防水业务还推出了北新修缮业务体系,通过“运营中心与+服务站”模式,聚焦旧改与翻新改造。通过创新商业模式,提升县乡市场覆盖率,2024年北新建材产品家装和县乡市场销量分别增长17%、21%。今年年初北新防水在短短一个多月的时间内,先后与中建材苏州防水研究院有限公司、南京康泰建筑灌浆科技有限公司 以及多家行业知名企业签署了战略合作协议,这也代表但如果抓住细分市场的机遇,业绩也能逐渐回暖。

虽然防水业务受到了房地产的影响,但北新的营收、市场份额都在逆势增长,主要是因为北新建材开始聚焦央国企客户,中国建筑、中国中铁、中国铁建、中国电建、上海建工、自贡市国投集团等多家大型央国企等都与北新建立了长期战略合作关系,这也是为何在同行在业绩预冷而北新能够持续向好的原因。如今,北新建材防水生产基地全国布局,已经拥有天津滨海、辽宁盘锦、河南许昌、四川成都、四川彭山、四川眉山、四川崇州、上海嘉定、江西九江、湖北仙桃、安徽滁州、安徽安庆、陕西咸阳、广东清远、新疆五家渠15大生产基地,2025防水业务继续创造记录的可能也越来越大了。

03

发布六项经营计划,继续推动防水和涂料业务发展

在防水和涂料业务都在稳健增长的同时,北新建材也发布了六项经营计划:

1、做好公司发展战略承接,持续稳固石膏板及石膏板+业务,推动防水和涂料业务“内生”和“外延”发展双轮驱动。

2、做好精益运营,打造一体化运营体系,强化生产管理供应能力;加强“三精管理”,持续深化“一毛钱成本节约计划”,加强应收账款管控;加快数字化转型,持续提升公司经营质量。

3、做好转型升级,加强营销创新,持续推进“四个转变”;加强科技创新和绿色低碳发展,推动公司竞争力进一步提升。

4、坚持协同融合,充分挖掘各业务板块的潜力与优势。

5、做好海外拓展,聚焦东南亚、中亚、中东、环地中海和欧洲四大区域,加快全球布局。

6、深化改革,进一步激发公司发展活力。

北新的战略选择,是将石膏板从单一产品进化为资源整合的超级接口。相较于同行的缓慢增速,北新防水18.65%的增速验证了差异化路径的有效性,并且实现了收入、利润、现金流的三重增长,还减少了应收账款。

如今防水业绩作为近些年突破最大的一次,并且是在逆势的情况下,体现了北新建材在防水领域的实力积累,能够迅速面对市场挑战时的作出应变能力。这也得益于围绕“一体两翼、全球布局”,实现了市场规模、经营质量都优于现在的大部分同行企业。