COPYRIGHT©广州慧正云科技有限公司 www.hzeyun.com 粤ICP备18136962号 增值电信业务经营许可证:粤B2-20201000

来源:慧正资讯 2025-03-28 18:06

慧正资讯:截至3月28日,多家防水上市公司完成2024年度财报及业绩预告披露。东方雨虹、北新建材发布完整年报,科顺股份、凯伦股份发布业绩预告,行业整体呈现“分化加剧、转型深化”的格局。

01

行业在至暗时刻的挣扎与重生

2024年,对于防水行业而言,过得并不轻松,原材料涨价蔓延,终端消费趋于低迷,同时2024年全国房地产开发投资同比下降10.6%,房屋新开工面积减少23%,在多重不利因素共同作用之下,防水企业的承压力都不小,2024年无疑是防水行业的分水岭时刻。

但是,2024年防水四强依然还是东方雨虹、科顺、北新、凯伦这四家,虽然东方雨虹营收和利润年度报表出现下滑,但依然一家独大。北新、科顺、凯伦之间的差距似乎在进一步拉大。

目前,最严重的是近年房地产行业的改变使得政策环境发生了翻天覆地的变化。积累的问题在政策调控下逐渐显现,几百家房企因债务问题而陷入困境,整个行业迎来了一波大洗牌。同时,不少百强房企与防水企业建立了战略合作伙伴关系,并采用了集采模式。防水行业中大部分的销售收入正是来源于这种房地产战略集采。然而,随着房地产问题的传导,防水行业也面临着坏账增多等一系列问题。

在今年两会上,明确将2000年前建成的老旧小区全面纳入改造范围,重点解决渗漏、外墙脱落等核心问题。并且全国政协委员洪杰提出“20年以上楼龄房屋强制检测与翻新”制度,覆盖住宅、公共及工业建筑,要求定期检查并维修。该制度若落地,预计每年可激活近6万亿元的既有建筑维修改造市场,其中防水修缮占据核心份额,还有3000亿元特别国债投向家装消费,推动民用市场渗透,直接推动了防水修缮行业进入高速增长期。

当寒流席卷整个建筑产业链,防水行业正经历着近年来最凛冽的洗牌时刻,在这场生死竞速中,既有企业跌落神坛的悲壮,也有抓住政策东风逆势突围。透过东方雨虹、北新、科顺、凯伦四大头部企业的年报数据,我们得以窥见一个行业在至暗时刻的挣扎与重生。

02

一家独大,但仍面临压力

2024年东方雨虹表现依旧是可圈可点,2024年营业收入280.56亿元,同比下降14.52%;归属于上市公司的净利润1.08亿元,同比下降95.24%,尽管营收和利润出现了下滑,但市场占有率依然保持第一。

近年来,东方雨虹通过多元化布局和国际化战略,试图缓解业绩压力。例如,加快了在海外市场的布局,马来西亚生产基地的投产以及沙特和美国基地的建设。前不久东方雨虹完成收购与香港建材零售“领头羊”万昌五金建材有限公司、专业建材直销头部公司康宝香港有限公司股权,标志着国际化进程又取得关键突破,促进国际化战略加速落地。此外,东方雨虹2024年还加大了应收风险管控力度,主动放弃了回款不佳的直销项目,导致直销业务收入同比下降,2023年直销业务还是东方雨虹的第二大销售模式,收入超过100亿元,2024年上半年主动收缩直销业务,从而导致营业收入有所下降,这也充分反映出公司一直强调零售优先、合伙人优先的渠道模式转型决心,并且2024年东方雨虹实现渠道收入共计235.62亿元,占营业收入比例为83.98%,同比增长 8.10%,可以看到东方雨虹跨越“阵痛期”的决心。

此外,在2024年财报公布后,多家机构给予东方雨虹买入评级,看好东方雨虹长期发展。在3月12日,东方雨虹还发布公告,宣布调整2024年度利润分配预案,拟向全体股东每10股派发现金红利9.25元,总额达22.09亿元,并计划在2025年推出中期分红。这一调整标志着公司首次尝试“分次分红”模式,通过优化分红节奏,既保障股东回报的稳定性,又为战略布局腾挪资金空间,进一步夯实长期价值逻辑。

03

聚焦修缮市场,深耕央国企客户

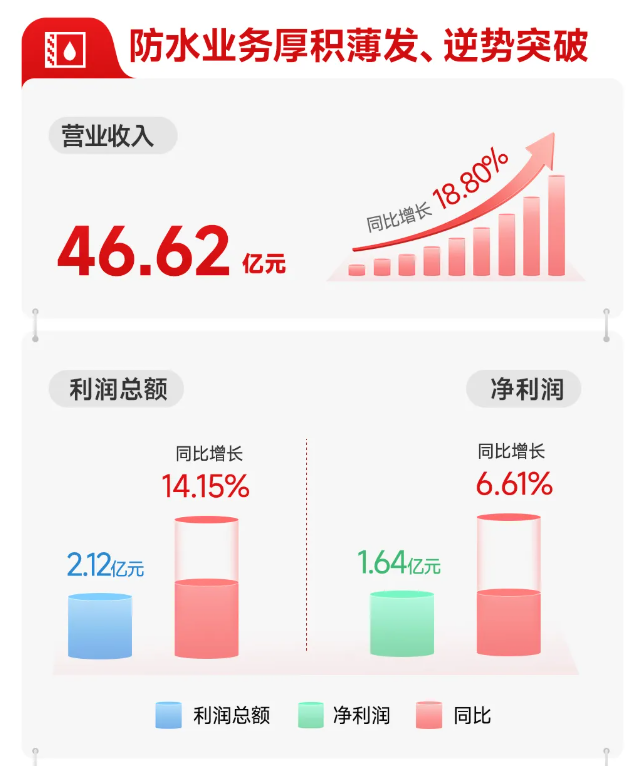

北新防水在2024依旧保持较强增长潜力,实现营收46.31亿元,同比增长18.65%,占集团整体营收比重提升到17.94%。这是自2019年进入防水行业以来创下的营收新高。2019年,北新建材防水业务并表营收为2.05亿元、2020年为32.87亿元、2021年为38.71亿元、2022年为31.45亿元、2023年为39.03亿元。

近年来,北新通过聚焦修缮市场,与多家修缮企业签约并在全国范围内成立了修缮运营中心,进一步完善服务网络。此外,通过深耕央国企客户,提升应收账款质量,降低经营风险,在行业整体需求疲软的背景下,提供了稳定的现金流支持。2024年,北新建材经营活动产生的现金流净额51.34亿元,同比增长8.45%。其中涂料业务贡献的现金流净额6.31亿元,同比增长8705.13%,防水业务贡献的现金流净额4.7亿元,同比增长33.68%。凭借“一体两翼、全球布局”的发展战略目标,北新防水成为四强中为数不多实现正增长的企业。

04

提升零售占比,推进“国企战略”

随着房地产市场的持续低迷,科顺在业务结构上也进行了重大调整,加速了向“非房”领域转型,并且取得了不错的业绩。根据科顺此前发布的业绩预告显示,预计2024年归属于上市公司股东的净利润预计为4000.00万至6000.00万元,净利润同比增长111.85%至117.77%,实现扭亏为盈。

利润大幅增长的背后,一方面归功于加快拥抱国资的步伐。据不完全统计,科顺股份截至目前已与广西广路集团、新疆建融集团、宿迁城投、台安城投、临邑国有金控、银洲湖发展集团等地方国有企业共同成立合资公司,达成全面战略合作。此外,科顺股份还与大型国有企业相互持股,如广东顺德控股集团旗下子公司顺控兴诚成为科顺股份持股5%以上股东;收购湖南建设投资集团有限公司旗下湖南建工汇建新材料科技有限公司30%股权等,并且科顺曾表示未来将开发更多央国企客户,还要加大业务出海力度,巩固并提升公司在东南亚及周边区域的份额。

另一方面在于科顺提升零售占比,主动收缩地产业务,聚焦非房领域,通过在武汉、上海、深圳等地相继成立运营中心,强化了在C端市场的布局,因此在零售端建材业务上的增速迅猛,这也是科顺奇迹般的实现了从亏损到盈利逆势突围的关键。目前,科顺开始工建与民建双线战略协同,2024年分别与济南城建、特区建工等20余家国资企业达成战略合作,既优化现金流也强化了工程领域竞争力。与其他防水头部企业不同的是,科顺的“小步快跑”更值得关注。

05

拓展非房领域,实施差异化营销战略

作为四强中玩家之一的凯伦,凯伦的困境折射出战略调整的残酷性,根据业绩预告,凯伦预计2024年归属于上市公司股东的净利润亏损4.1亿元~4.96亿元,同比由盈转亏,上年同期盈利2263.72万元。扣除非经常性损益后的净利润亏损4.13亿元-4.99亿元,上年同期亏损3011.27万元。同时,凯伦业绩的下滑也是“主动收缩地产业务的代价”,房地产行业的持续低迷,让凯伦不得不重新审视自己的业务布局。为了降低风险,主动收缩地产业务,房地产直销业务占比下降。虽然在一定程度上减少了潜在的坏账风险,但也直接导致了营收的下滑。

为了摆脱对房地产行业的依赖,凯伦股份在2024年拓展非房业务。凯伦曾在半年度财报中表示,公司将降低地产客户依赖,大力拓展销售渠道,增加非房业务占比,进一步拓展基础设施建设、城市新兴基建及工业仓储物流、光伏屋面等非房地产领域的业务范围,打造高分子行业标杆、实施差异化营销战略,推动研发能力创新、开拓新品类,实现多领域协同发展,为公司创造新的价值增长点。

今年年初,凯伦还试图通过跨界收购来寻找新的增长点。拟5.1亿元收购苏州佳智彩51%股权,切入消费电子赛道。然而,这一交易存在重大不确定性,市场也对跨行业并购与主业的协同性表示质疑,担心这会进一步加剧公司的现金流压力,但这也不失为一次具有战略眼光的大胆探索。

目前,东方雨虹展现出的战略目标,是具备多周期对抗能力的。而北新防水依托央企资源,又能够形成稳定压舱石。科顺的"国资朋友圈"战略若能持续深化,或可守住目前的位置,唯有兼具战略定力、现金流韧性和政策响应速度的企业,才能拿到下一轮产业复苏的入场券。